* * *

* * *

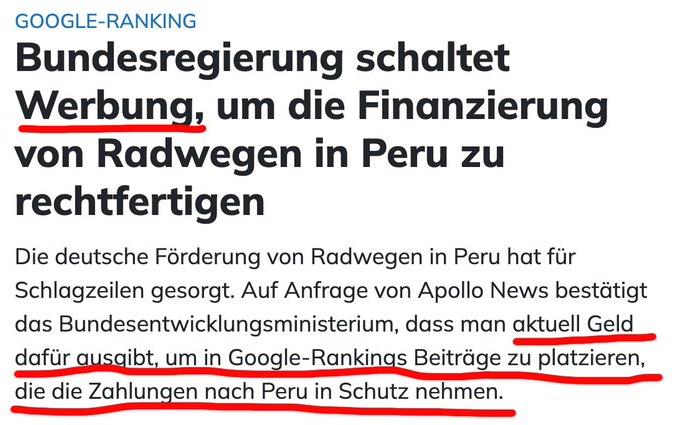

Die Bundesregierung verschwendet das Geld der Steuerzahler nicht nur für Fahrradwege in Peru, Sie gibt auch noch Geld dafür aus, dieses Scheiss schön zu reden!

* * *

Das Scholz-Regime gibt 62 Milliarden Euro für

Entwicklungshilfe in 109 Ländern aus.

Das Scholz-Regime gibt 48 Milliarden Euro

für unterbelichtete Einwanderer aus.

Dieses Scholz-Regime erzählt uns, bei den Bauern

müssen 0,9 Milliarden Euro eingespart werden.

* * *

Ein Beispiel dafür, was für ein korrupter Sauhaufen die deutsche Regierung und die deutsche Justiz ist.

DAS steckt hinter dem Stiftungsgesetz

https://www.youtube.com/watch?v=I0-A2mfRss0

Falls das video bei Youtube verschwindet:

https://rundekante.com/wp-content/uploads/DAS-steckt-hinter-dem-Stiftungsgesetz.mp4

* * *

Der ehemaliger Finanzminister der USA, Ramsey Clark, sagte 1991:

* * *

104.000 Euro im Monat allein fürs Essen für 62 Flüchtlinge

Für 62 Ukrainer in der Notunterkunft zahlte der Freistaat im ersten Monat 40 Euro pro Tag und Person an einen Caterer. Dem Landratsamt ist dabei nicht ganz wohl.

https://www.augsburger-allgemeine.de/mindelheim/bad-woerishofen-104-000-euro-allein-fuers-essen-id62441521.html

* * *

Grundannahme: Es gibt einen Mieter und einen Vermieter einer Wohnung. Die Miete beträgt 1000 Euro. Beiden geht es gut und damit zahlen sie den Spitzensteuersatz. Um einfach zu rechnen nehmen wir einen Spitzensteuersatz von 50% an. Der Mieter muss also 2000 Euro brutto im Job erarbeiten, um mit den daraus folgenden 1000 Euro netto die 1000 Euro Miete zu zahlen. Für den Vermieter sind die 1000 Euro Einkommen, dass er zu 50% versteuern muss. Netto erhält er also 500 Euro. Die ganzen anderen Steuern wie Mehrwertsteuer, Grundsteuer, Energiesteuern noch gar nicht eingerechnet.

Die Rechnung ist nicht ganz korrekt, zeigt aber deutlich, dass der Staat auch nur ein Räuber und Bandit ist. Bei genauerer Betrachtung gehen von jedem offiziell erwirtschafteten Euro 72 Cent als Abgaben an den Staat. „Offiziell“ habe ich extra fett geschrieben, weil durch den finanziellen Druck des Staates natürlich auch der kleine Mann in die Illegalität Verteidigung abgleitet. Da es vom kleinen Mann viel mehr gibt, als dass man sie kontrollieren könnte, gehen dem Räuber Staat jede Menge Euros durch die Lappen.

Oder glaubt jemand, dass ein kleiner Finanzbeamter so edel wäre, bei Gelegenheit keinen Schwarzarbeiter zu beschäftigen;-)

* * *

Die Umsatzsteuer betrug zuletzt 4% und wurde abgelöst von einer Mehrwertsteuer von 10%. Arbeiten können sowohl von Maschinen als auch von Menschen erledigt werden.

Wenn ein Unternehmer die Arbeit für 100 Euro von Menschen erledigen ließ, also Arbeiter beschäftigte, dann hatte er die Umsatzsteuer von 4% drauf zuschlagen. Er hatte also Kosten von 104 Euro, was er auch mindestens verlangen musste.

Wenn nun der Unternehmer die Arbeit von Maschinen erledigen ließ, ebenso für 100 Euro, dann musste er dem Maschinenbauer natürlich die Umsatzsteuer draufzahlen, also 4 Euro, und die 104 Euro waren noch mal Umsatzsteuerpflichtig, nämlich 4,16 Euro. Der Unternehmer hatte somit Kosten von 108,16.

==> Folge: Wann immer es ging, beschäftigte der Unternehmer natürlich lieber Arbeiter als Maschinen.

Ganz Anders bei der Mehrwertsteuer.

Wenn der Unternehmer einen Arbeiter für 100 Euro arbeiten ließ, dann fallen natürlich 10% Mehrwertsteuer an. Stellte er dagegen Maschinen ein, dann fallen natürlich auch 10% Mehrwertsteuer an, die kann er aber prima als Vorsteuer absetzen. Das kann er bei einem Arbeiter nicht.

==> Folge: Der Unternehmer beschäftigte natürlich , wo immer es ging, viel lieber Maschinen als Arbeiter.

Die Umstellung von Umsatzsteuer auf Mehrwertsteuer hatte aber noch eine weitere Folge. Die 4% Umsatzsteuer fallen bei Arbeitern sowieso an. Wenn der Unternehmer nun auf die Idee kam, Leiharbeiter damit zu beschäftigen, dann musste natürlich die Leiharbeiterfirma die Umsatzsteuer bezahlen und der Unternehmer noch einmal.

==> Folge: Leiharbeit war so gut wie unbekannt, weil sie brachte nur zusätzliche Kosten. Ganz anders aber bei der Mehrwertsteuer. wie im obigen Beispiel, die Mehrwertsteuer der Leiharbeiterfirma kann man prima als Vorsteuer absetzen.

Das mit der unendlich langen Kette ist natürlich Unsinn, machte keiner. Arbeit fällt überall an. Es ist also sinnvoll, möglichst viel von der Arbeit im eigenen Betrieb zu machen bei Umsatzsteuer, bei Mehrwertsteuer ist es dagegen sinnvoll, möglichst viel auszulagern. Am besten nach China oder Vietnam.

Das ganze hatte also eine eminent politische Dimension, die aber von den Wirtschaftsökonomen schlauerweise am liebsten unterschlagen wird.

Die Kette hatte eine durchschnittliche Länge, die sich berechnen ließ. Da gibt es einen Umrechenfaktor. 4%Umsatzsteuer entsprechen etwa 5,8&% Mehrwertsteuer. Bei der Umstellung von Umsatzsteuer auf Mehrwertsteuer ging es also um eine ganz massive Steuererhöhung. War auch notwendig 1967, weil Deutschland seit 1961 von Millionen Zuwanderern bereichert wurde.

* * *

Neueste Kommentare